創業して1年。ようやくお店も軌道にのりはじめましたが、経営者として必要な財務や法律に関してわからないことが多くて困っていました。

専門家の方をご紹介いただき悩みがスパーっと解決しました。

商工会議所のエキスパートバンクは、会計・税務、創業、特許、店舗設計・診断、IT・情報関連、法律、労務、経営革新、工業の各分野でご活躍の専門家で構成されています。

お店も設備も老朽化して、どうしようかと困っていました。

マル経融資を利用し、店舗のリニューアルを行いました。新しい商品も好評で売上げアップ。次はイート・イン設備も考えたいと思っています。

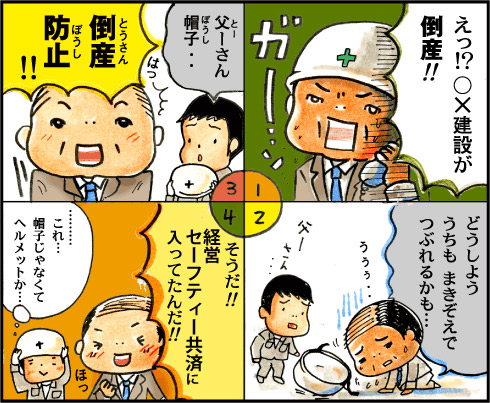

この不況で公共工事が減り、取引先の建設会社が倒産して困っていました。

経営セーフティー共済に加入していたので、貸付金により連鎖倒産を免れました。

共済金の貸付額

共済金の貸付額は、回収困難となった売掛金債権等の額と掛金総額(前納掛金は除く)の10倍に相当する額のいずれか少ない額の範囲内で請求した額となります。

- 例1掛金総額※100万円の共済契約者が取引先の倒産にあい、売掛金債権等1,500万円の焦げつきが発生した場合

-

掛金総額※

100万円×10倍= 共済金貸付額の上限

1,000万円 売掛金債権等の被害額

売掛金債権等の被害額

1,500万円 -

この場合は、1,000万円まで。

- 例2掛金総額※320万円の共済契約者が取引先の倒産にあい、売掛金債権等2,000万円の焦げつきが発生した場合

-

掛金総額※

320万円×10倍= 共済金貸付額の上限

3,200万円 売掛金債権等の被害額

売掛金債権等の被害額

2,000万円 - この場合は、2,000万円まで。

※「掛金総額」とは共済金の貸付けの請求のときまでに納付した掛金の合計額から次に掲げる額を差し引いた額となります。

- すでに共済金の貸付けを受けている場合は、その共済金の貸付額の10分の1に相当する額

- 償還期日を5カ月経過した一時貸付金の未償還額または違約金でその償還または納付に充てられた掛金の額

- 掛金月額を増加した日から6カ月以内に倒産が発生した場合は、納付した増額部分の掛金

- 倒産発生日の翌日以後に納付した掛金のうち、2カ月を超える延滞があったものの合計額

- 償還期日を3カ月以上経過した共済金の未償還額または違約金で償還、または納付に充てられた掛金の額

老後の生活のためにあらかじめ準備できるものがないかと悩んでいました。

掛金は、全額が「小規模企業共済等掛金控除」として、課税対象所得から控除できます。また、退職・廃業などで共済金を受け取るときにも退職所得や公的年金等の雑所得扱いとなり、有利です。

節税しながら老後の資金の蓄えができ、すばらしい制度だと思いました。