会報「商工とやま」平成25年11月号

特集1

消費税引き上げに向けての対応(第2回)

はじめに

平成26年4月からの消費税率引上げが予定通り実施されることになり、各事業者での価格転嫁対策はいよいよ待ったなしの状態となりました。

価格転嫁対策は単に自社内部の対応にとどまらず、顧客や納入事業者との関係性を見直すことも必要になってきます。特に顧客からは自社の対応が注目され、対応を間違うと顧客から選別されてしまう危険性も孕んでいます。単なる価格の表示方法やスケジュールの知識習得だけでなく、本質的な自社の経営基盤、経営方針、そして経営戦略の強化を行う機会と捉えるべきです。

ピンチをチャンスに!

消費税率引上げが企業に与える影響は主に€自社の販売価格に消費税率引上げ分を転嫁できないことによる利益の減少 運転資金・納税資金の消費税率引上げ分の増加負担¡引上げ時前後に発生する駆け込み需要と反動減への対応¤価格設定変更に伴う事務処理・作業負担の増加¦経過措置対応に伴う混乱などが考えられます。€に関しては、消費税は最終的に消費者が負担するものではあるが、実際の納税義務者は各段階の事業者であり、転嫁できない場合は仕入時の消費税率引上げ分がその段階での事業者負担となること、 は仕入商品代金の支払時、そして納税時の金額が消費税率引上げ分増えること、¡は短期間で操業度が大幅に変わるために人員体制面や仕入面・在庫面での混乱が生じること、¤は店頭の価格表示の変更やレジシステムの変更、そして価格戦略の見直しなどの手間が生じること、そして¦は2段階の引上げのタイミングとそれぞれの経過措置に対する知識・対応が必要ということです。

これらの対応を誤ると企業経営上大きな打撃を受けてしまう可能性がありますが、だからこそこれまでの自社の経営体制(商品戦略・生産体制・広告宣伝・財務基盤・経営方針など)を見直して、より強固な企業組織を再構築する絶好の機会である=ピンチをチャンスに変える!とポジティブに捉える事が重要です。

そして、「何時やるの?」「今でしょ!」(笑)流行語ではありませんが、駆け込み需要対策もあり、消費税率引上げの時期を待たずに経営改善を図りながら「今日から始める!」くらいの意気込みで早めの対策を講じることが重要です。

環境変化に負けない収益力を!

業種によって若干表現は変わりますが、基本的に売上を構成する要素は、顧客単価×顧客数です。これをさらに分解すると顧客単価=商品単価×商品数、顧客数=(新規顧客+既存顧客−流出顧客)×購入回数であり、まとめると売上=商品単価×商品数×(新規顧客+既存顧客−流出顧客)×購入回数となります。この各要素の段階毎に対策を打つことで売上維持・増加を図ります。

商品単価は消費税率引上げに直接かかわる部分であり、顧客がもっとも注目する部分です。単純に引上げ分、一律に転嫁できれば簡単ですが、それだと顧客が割高感を感じる、そして事業者の価格戦略が無意味になる可能性があります。

そこで現実的な転嫁方法として事業全体で税率引上げ分相当の収益を確保することが考えられます。

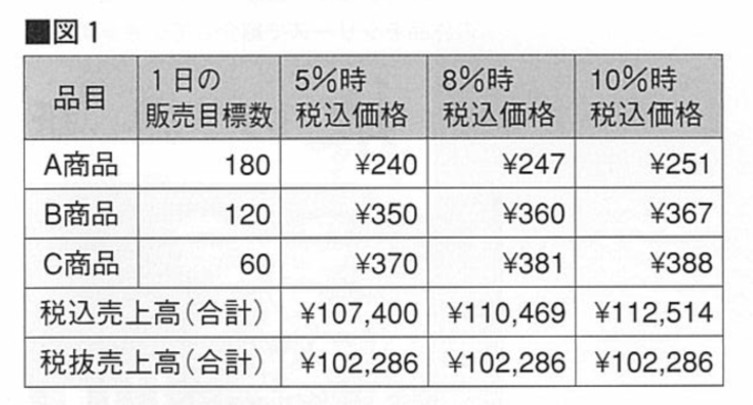

一律に価格転嫁した場合のシミュレーションが(図1)です。税抜の売上高は10%引上げ後でもほぼ同金額確保できていますが、税込価格は端数が出たり統一感がなく、場合によっては割高感を感じる顧客の離反が生じ、想定販売数を下回ることも考えられます。

そこで例えばA商品が自社にとっての人気商品や定番商品=この事業者を選定する理由となる商品とした場合にその商品は価格据置にして、その分他の商品に税率引上げ分以上の価格を設定することにより事業全体で売上を維持することを検討します。(図2)このやり方に関しては前回の消費税率引上げ時に「事業全体で適正な転嫁をしている場合には、ある特定の商品・サービスで税率を上回る値上げを行っても、便乗値上げには該当しない」(経済企画庁物価局「消費税改正と物価」平成9年4月)という見解が政府より示されました。今後改めて見解が示されることもありますので留意してください。

次に一回あたりの購入商品数を増やすこと。小売業であれば、インストア・マーチャンダイジングとして、クロスMD(レイアウト、メニュー提案の工夫により関連購買を促進)デモンストレーション販売(試食、マネキン販売)そして新鮮味を演出する魅力的なエンド陳列などいろいろな方法がありますが、新商品導入も一つの方法です。(図3)では既存商品の値段を変えずに新商品を投入することによりその分売上を確保する例です。新商品ですので以前の価格と比較されることはなく、その商品が顧客ニーズを捉えている、もしくは付加価値の高いものであれば追加購入のチャンスはあるはずです。

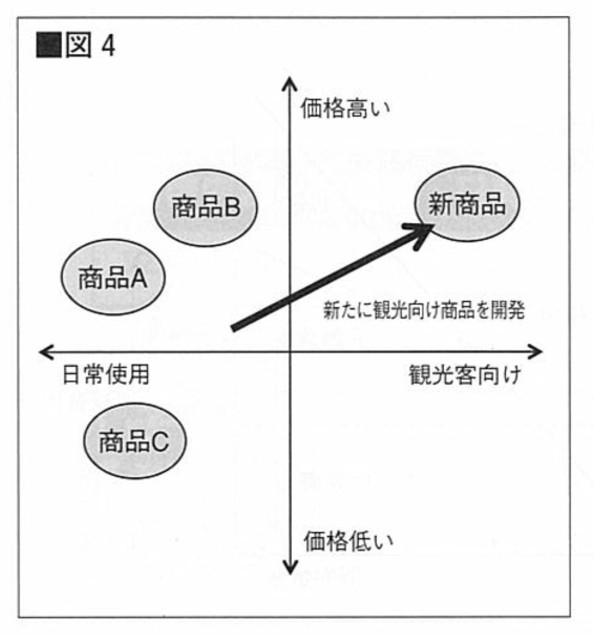

逆にその新商品の既存商品との違いや商品力が際立っていないと、単に既存商品との自社内競合が発生して、目標の売上を達成できない危険性もあります。商品別の売上推移や原価率、商品特性と主要顧客動向など、これまでの商品戦略を改めて確認してみる必要があります。ポジショニングマップ(図4)などを活用して自社に欠けている商品群を検討するのも有用です。

顧客数や購入回数(=リピート率)を増やすことはすべての業種にとって永遠の課題ですが、共通する対応策は、新規顧客と既存顧客、そして流出顧客を明確に区分してそれぞれの対応を考えること、そして自社の提案力や交渉力を強化していくことです。

B to Cであれば店頭展開、ホームページ、チラシ、クーポン付与そしてイベントなどによる効果的な宣伝・販促方法の検討を行います。接客力(=従業員教育の強化)を高めることもリピート率に直結します。

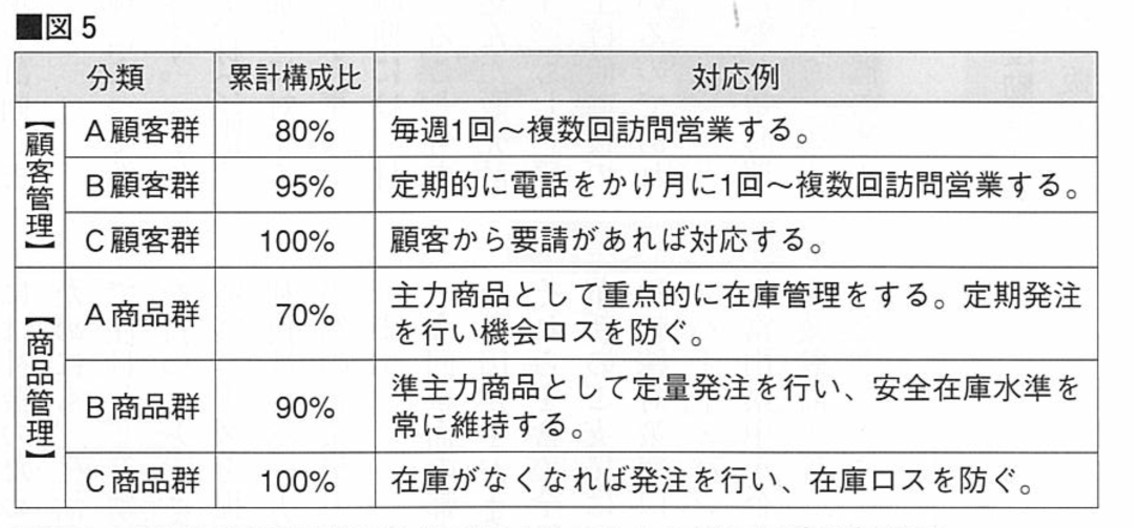

B to Bであれば顧客担当の営業力や交渉力のスキルアップが重要です。中小企業の限られた経営資源で効率的な営業を行うには売上シェアに応じた顧客管理が重要であり、例えば顧客のABC分析により営業対応を明確に区別します。(図5)

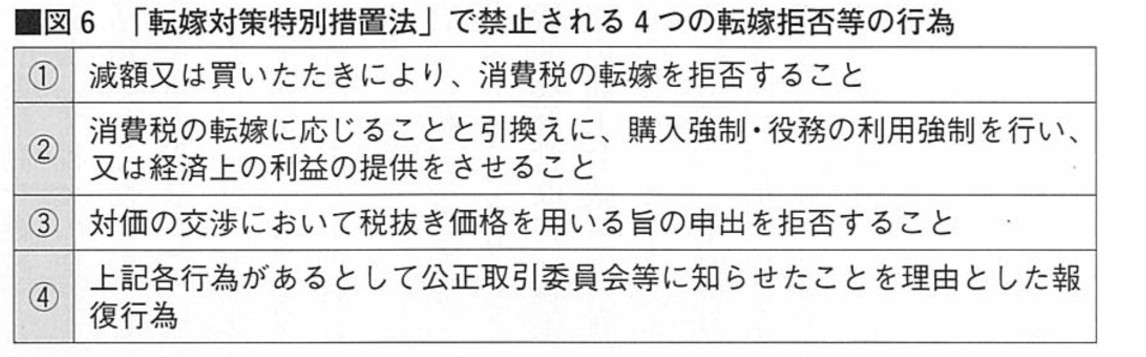

また特にB to Bの場合、交渉力を保持するためにも、平成25年10月1日より施行された「転嫁対策特別措置法」(図6参考)、そしてそれ以前から存在する「独占禁止法」「下請法」によって商品・製品を納入する事業者が法律等で守られていることを押えておくことも重要です。

【ポイント】売上の確保

・納税義務者は各段階の事業者であり適正な価格転嫁ができない分は自己負担となる。

・売上を構成する要素ごとに対応を図る。

・戦略的な価格改定を行い事業全体で売上・利益を確保する。

・そのためにこれまでの商品戦略や顧客戦略を各種分析手法で徹底的に見直す。

・「転嫁対策特別措置法」「独占禁止法」「下請法」の知識を身につけておく。

コスト削減のため原価を知る!

売上増加を図るとともに、効果的なコスト削減を検討します。無闇にコスト削減を行うと、人件費削減による従業員のモチベーション低下、原価削減による品質の低下、さらにそれに伴う商品・サービス品質の低下による顧客離反が起こる可能性があります。適切なコスト削減を実施するためには、まずは自社商品・サービスの原価を正しく把握することが重要であり、そのためには€仕入価格だけでなく、間接費を一定の基準で配賦する 間接費にも物価上昇分、消費税引上げ分などを加算する¡稼働率の季節変動を織り込んで計算を行います。また定期的に想定していた原価と実際の原価との差異をチェックして、その差異が材料費、人件費、その他の経費など、どこに原因があるのか分析することを習慣化させます。

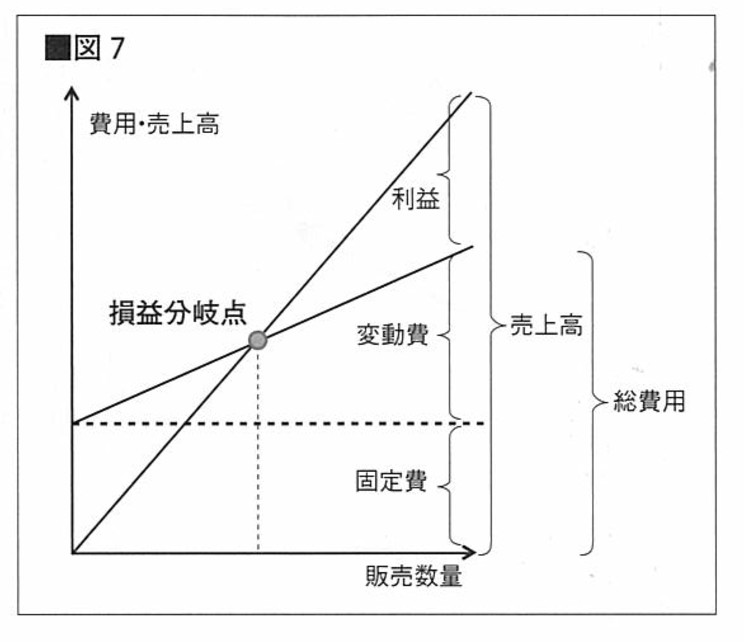

コスト削減のため損益分岐点を知る!

コスト削減をさらに進めるために損益分岐点(CVP)分析を行います。(図7)

費用は、売上の変動にかかわらず一定的に発生する固定費と、売上に比例して増減する変動費に分けられます。費用=固定費+変動費=売上となるところを損益分岐点売上といい、さらに目標利益を達成するためには固定費と変動費率をどのように管理したらよいかを検討することができます。損益分岐点が低くなるということは、より少ない売上でも利益を出しやすくなるということであり、さらに変動費率が低ければ、売上が上がれば上がるほど利益が出るということです。CVP分析によりコスト削減を検討する=利益を創出しやすい事業基盤を確立する方向性は€固定費(家賃、人件費、通信費、水道光熱費など)を減らす 固定費を変動費化する(外注、アウトソーシング、レンタルの活用する)¡変動費率を下げる(廃棄ロス削減、歩留まりの向上等のためPDCAサイクル「Plan(計画)、Do(実行)、Check(確認)、Action(行動)」を確立する)の3つです。

【ポイント】コスト削減の徹底

・自社商品・サービスの原価を把握する。

・予定原価と実際原価の差異を定期的に分析する。

・経費を固定費と変動費に分解してそれぞれ対応を行う。

・目標利益を獲得できる売上高や経費管理手法をCVP分析で把握する。

駆け込み需要を取り込む!

前回の消費税引上げ時の動向を踏まえると耐久財や半耐久財で駆け込み需要と反動減が大きくなると思われますが、サービスや非耐久財に関しても、例えば旅行、クリーニング、燃料や保存食などにおいても一定規模発生すると言われています。

まずは、せっかくの機会ですから、駆け込み需要を逃さず、自社の体制が整うタイミングでの販売増を計画しましょう。

素材や材料は種類や業種によって準備期間はそれぞれ異なります。また、生産や販売に当たっての人材の確保、さらに増産による在庫増加等に対する資金の確保等の早めの準備も重要です。特に、駆け込み需要時期には、材料や人件費等が値上がりすることもありますのでそれらも織り込んだ販売計画、経費計画を作成します。もし、平成9年4月の消費税率引上げ時前後の販売データが蓄積されているのであれば、参考にしてください。

またこの操業度が大幅に変わる時期だからこそ適正な商品・材料などの在庫量の適正化、そして人員配置の適正化を検討しましょう。

【ポイント】駆け込み需要と反動減

・駆け込み需要や反動減に販売計画を作成して取り組む。

・前回消費税率引上げ時の販売データを参考にする。

・操業度に応じた在庫・人員配置を検討する。

おわりに

ザ・ビートルズ中期の名盤「リボルバー」はジョージ・ハリスン作の「タックスマン(税務署員)」という曲で始まります。その歌詞の一節「And you're working for no one but me」とならない=顧客と自社とその従業員、さらには社会のために企業活動を継続するためにも、生活者として税金の使途まで注目し、有効活用されるための意見を持つこと、そして事業者としては、顧客ニーズを捉えた商品・サービスを利便性の高い方法で提供するという、当然の企業努力を続けることが求められます。

今回紙面の都合上、検討できなかった要因がまだまだたくさんあります。それらを含め全般的な経営改善、経営革新のご支援は富山商工会議所の消費税転嫁対策窓口、そして「とやまエキスパート・バンク」登録の一般社団法人富山県中小企業診断協会加盟の中小企業診断士等専門家をご活用いただくことができます。ぜひご検討ください。

富山県中小企業診断協会

越澤中小企業診断士事務所代表 越澤 勝